Energiekostenzuschuss zurückzahlen? Schlussabrechnung und Rückforderung beim EKDP

Neue Zuschüsse aus dem Energiekostendämpfungsprogramm gibt es nicht mehr, das Programm ist seit dem 31. Mai 2023 beendet. Aktuell geht es für viele Unternehmen um die Schlussabrechnung und um Rückforderungsbescheide der BAFA, teils mit Verzinsung.

Neue Zuschüsse aus dem Energiekostendämpfungsprogramm gibt es nicht mehr, das Programm ist beendet. Aktuell relevant ist stattdessen die Schlussabrechnung: Die BAFA prüft, ob geförderte Unternehmen zu viel Zuschuss erhalten haben, und erlässt in diesem Fall einen verzinsten Rückforderungsbescheid. Rechtsstand: Juli 2026.

Gibt es 2026 noch einen Energiekostenzuschuss aus dem EKDP?

Nein. Das Energiekostendämpfungsprogramm richtete sich an energieintensive Unternehmen und deckte ursprünglich den Förderzeitraum von Februar bis September 2022 ab, später verlängert. Neue Anträge waren letztmals bis zum 31. Mai 2023 möglich, seither ist das Programm für Neuanträge geschlossen. Wer heute nach einem Energiekostenzuschuss sucht, hat meist eine von zwei Fragen: entweder, ob es ein neues Förderprogramm gibt, oder was mit einer bereits erhaltenen EKDP-Förderung jetzt passiert. Ein direkter Nachfolger für energieintensive Unternehmen in derselben Form existiert derzeit nicht, aktuelle Entlastungen laufen über andere Instrumente wie die Strompreiskompensation oder allgemeine Energiepreisregelungen, die im Einzelfall gesondert zu prüfen sind.

Was bedeutet die Schlussabrechnung beim EKDP konkret?

Das EKDP wurde in mehreren Phasen abgewickelt. In Phase 1 erhielten Unternehmen zunächst einen Vorschuss von 80 Prozent der beantragten Förderung, in Phase 2 folgte auf Basis eingereichter Nachweise die Abrechnung auf 100 Prozent. Für Unternehmen der Förderstufen 2 und 3, die zusätzlich einen Betriebsverlust im Fördermonat geltend gemacht hatten, folgte eine dritte Phase: die Schlussabrechnung. Bis zum 29. Februar 2024 mussten hierfür geprüfte Monatsabschlüsse nach handelsrechtlichen Rechnungslegungsgrundsätzen eingereicht werden, eine Ausschlussfrist, nach deren Ablauf grundsätzlich keine weiteren Nachweise mehr berücksichtigt werden. In dieser dritten Phase erfolgt keine nachträgliche Auszahlung weiterer Zuschüsse mehr, sondern ausschließlich die Prüfung, ob zu viel Förderung ausgezahlt wurde.

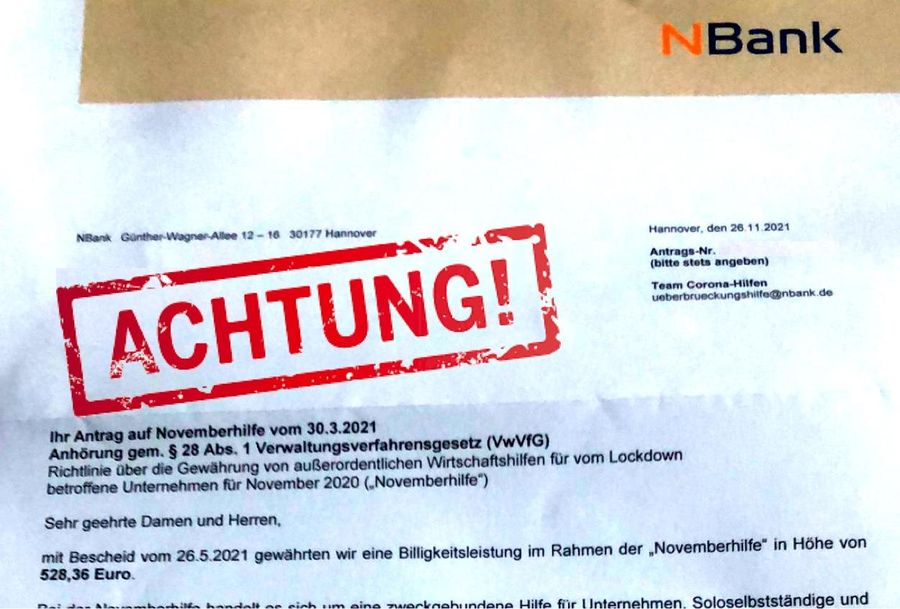

Was passiert, wenn die BAFA eine Überzahlung feststellt?

Stellt die BAFA im Rahmen der Schlussabrechnung fest, dass ein Unternehmen mehr Zuschuss erhalten hat, als ihm nach den endgültigen Zahlen zustand, erlässt sie einen Rückforderungsbescheid. Diese Fragen zu Rückforderung und Verzinsung stehen im breiteren Zusammenhang der Corona-Wirtschaftshilfen, zu denen neben dem EKDP auch die Corona-Soforthilfe zählte. Rechtlich handelt es sich dabei um den (teilweisen) Widerruf oder die Rücknahme des ursprünglichen Bewilligungsbescheids nach den §§ 48, 49 VwVfG, verbunden mit der Rückforderung des überzahlten Betrags nach § 49a VwVfG. Diese Vorschrift ordnet zugleich eine Verzinsung des Rückforderungsbetrags an, in Höhe von fünf Prozentpunkten über dem Basiszinssatz per Jahr, gerechnet ab dem Zeitpunkt, zu dem der Bewilligungsbescheid unwirksam geworden ist. Von der Zinsforderung kann die Behörde absehen, wenn der Zuwendungsempfänger die zur Rückforderung führenden Umstände nicht zu vertreten hat und den Rückforderungsbetrag innerhalb der von der Behörde gesetzten Frist zurückzahlt.

Wie wehre ich mich gegen einen Rückforderungsbescheid?

Gegen den Rückforderungsbescheid der BAFA sind grundsätzlich Widerspruch und, bei dessen Erfolglosigkeit, eine Anfechtungsklage vor dem zuständigen Verwaltungsgericht möglich. Die Rechtsbehelfsfrist beträgt in der Regel einen Monat ab Zustellung des Bescheids, die genaue Frist und der einzuschlagende Rechtsweg ergeben sich aus der Rechtsbehelfsbelehrung des jeweiligen Bescheids. Widerspruch und Klage haben nach § 80 Abs. 1 VwGO grundsätzlich aufschiebende Wirkung, das bedeutet, die Rückzahlungspflicht wird bis zur Entscheidung regelmäßig nicht sofort vollzogen, sofern die Behörde nicht die sofortige Vollziehung besonders angeordnet hat. Erfolgversprechende Ansatzpunkte sind unter anderem, ob der ursprüngliche Bewilligungsbescheid die Rückforderungsvoraussetzungen und die Berechnungsgrundlage hinreichend bestimmt bezeichnet hat, ob die Schlussabrechnung selbst rechnerisch korrekt ist, und ob ein schutzwürdiges Vertrauen in den Bestand der ursprünglichen Bewilligung besteht.

Wie unterscheidet sich das von der Rückforderung der Corona-Soforthilfe?

Rechtlich ähnlich, aber nicht identisch. Bei der Rückforderung der Corona-Soforthilfe (siehe Rückzahlung Corona-Soforthilfe: So wehren Sie sich gegen den Rückforderungsbescheid) haben mehrere Oberverwaltungsgerichte seit 2023 uneinheitlich entschieden, insbesondere zur Bestimmtheit der damaligen Bewilligungsbescheide. Welche typischen Fehler dabei im Widerspruchsverfahren gegen einen Rückforderungsbescheid immer wieder vorkommen, zeigt der Beitrag Widerspruch gegen Rückforderungsbescheid der Corona-Soforthilfe: 5 Fehler, die den Erfolg gefährden. Diese konkrete Rechtsprechung betrifft unmittelbar nur die Corona-Soforthilfe, die zugrunde liegenden Rechtsfragen, etwa zur Bestimmtheit von Rückforderungsklauseln und zum Vertrauensschutz, lassen sich aber strukturell auf EKDP-Bescheide übertragen und sollten bei einem eigenen EKDP-Bescheid entsprechend geprüft werden. Ein wichtiger Unterschied: Bei der Soforthilfe standen oft fehlende Fördervoraussetzungen von Anfang an im Streit, beim EKDP geht es meist um die rechnerische Differenz zwischen vorläufiger Bewilligung und endgültig geprüfter Schlussabrechnung, das ist ein enger begrenzter Streitgegenstand.

Was sollte ich jetzt tun, wenn ich einen EKDP-Rückforderungsbescheid erhalten habe?

Prüfen Sie zunächst die Rechtsbehelfsfrist und legen Sie diese nicht ungenutzt verstreichen, ein fristgerecht eingelegter Widerspruch lässt sich später zurücknehmen, ein verpasster nicht mehr nachholen. Prüfen Sie außerdem, ob die im Bescheid zugrunde gelegte Berechnung der Schlussabrechnung nachvollziehbar und mit den eigenen, geprüften Monatsabschlüssen konsistent ist, und ob die Zinsberechnung nach § 49a VwVfG korrekt vorgenommen wurde. Bewahren Sie alle Unterlagen aus dem Antrags- und Abrechnungsverfahren vollständig auf, sie sind die Grundlage für eine belastbare rechtliche Prüfung.

Kontaktieren Sie unsere Kanzlei unter 04202 / 6 38 37 0 oder schreiben Sie eine E-Mail an info@rechtsanwaltkaufmann.de.

Jetzt individuell beraten lassen

Die Informationen in diesem Artikel dienen allgemeinen Informationszwecken und ersetzen keine rechtliche Beratung im Einzelfall.

Fragen & Antworten

Kann ich 2026 noch einen Energiekostenzuschuss aus dem EKDP beantragen?

Nein. Das Energiekostendämpfungsprogramm ist beendet, neue Anträge waren letztmals bis zum 31. Mai 2023 möglich. Aktuell relevant ist für die meisten Unternehmen nicht mehr die Antragstellung, sondern die Schlussabrechnung und mögliche Rückforderungen.

Muss ich Zinsen zahlen, wenn ich zu viel EKDP-Zuschuss erhalten habe?

In der Regel ja. § 49a VwVfG sieht eine Verzinsung des Rückforderungsbetrags mit fünf Prozentpunkten über dem Basiszinssatz vor. Die Behörde kann davon absehen, wenn Sie die Überzahlung nicht zu vertreten haben und fristgerecht zurückzahlen.

Wie lange habe ich Zeit, gegen einen EKDP-Rückforderungsbescheid vorzugehen?

Die Rechtsbehelfsfrist beträgt in der Regel einen Monat ab Zustellung des Bescheids, die genaue Frist und der Rechtsweg ergeben sich aus der Rechtsbehelfsbelehrung. Widerspruch und Klage haben grundsätzlich aufschiebende Wirkung.

Gelten für EKDP-Rückforderungen dieselben Gerichtsurteile wie bei der Corona-Soforthilfe?

Nicht unmittelbar. Die Rechtsprechung zur Corona-Soforthilfe betrifft formal nur jenes Programm, die zugrunde liegenden Prinzipien zu Vertrauensschutz und Bestimmtheit von Bescheiden lassen sich aber strukturell übertragen. Ein EKDP-Bescheid muss dennoch eigenständig anhand seines eigenen Wortlauts geprüft werden.

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen rechtlichen Information und stellt keine Rechtsberatung im Einzelfall dar. Für die Beurteilung Ihrer konkreten Situation wenden Sie sich bitte direkt an Rechtsanwalt Hermann Kaufmann. Die Inanspruchnahme von Rechtsdienstleistungen setzt ein individuelles Mandatsverhältnis voraus (§ 43b BRAO).